적자전환...현금흐름 악화

|

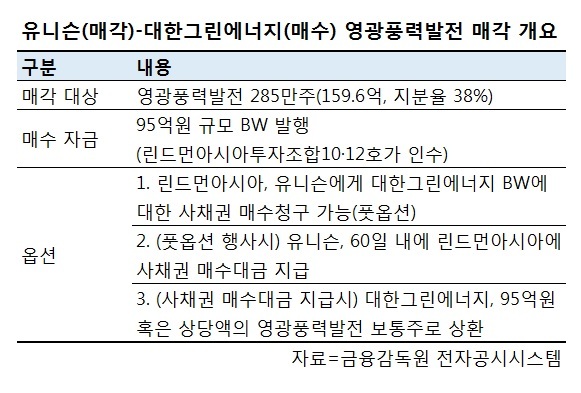

| 유니슨-대한그린에너지 영광풍력발전 매각 개요 [자료=금융감독원 전자공시시스템] |

[헤럴드경제=최준선 기자] 풍력터빈시장의 과점사업자인 유니슨이 본격적으로 수익을 내기 시작할 영광풍력발전의 지분을 매각했다. 알짜 자회사를 매각하면서 매수인에게 보증까지 제공해 논란이 인다. 유니슨의 현금흐름에 큰 문제가 생긴 게 아니냐는 추측을 낳을 수도 있기 때문이다.

22일 유니슨은 자회사 영광풍력발전㈜ 지분 38%(285만주)를 대한그린에너지에 매각하는 계약을 체결했다고 밝혔다. 2013년 설립된 영광풍력발전은 풍력발전 단지의 개발과 자금조달, 운영 등을 위해 설립된 특수목적법인(SPC)이다. 당초 유니슨이 43%의 지분을 보유하고 있었고, 나머지를 한국동서발전(41%)과 대한그린에너지(16%)가 나눠 갖고 있었다. 내달 20일 매각 처분이 완료되면 대한그린에너지는 54% 지분을 가진 최대주주로 올라선다.

대한그린에너지는 영광풍력발전 지분 매입자금 가운데 95억원을 신주인수권부사채(BW)를 발행해 마련했다. 투자자는 벤처캐피탈(VC) 린드먼아시아인베스트먼트이다. 그런데 린드먼아시아는 BW의 사채권을 유니슨에게 넘길 수 있는 매수청구권(풋옵션)을 보유하고 있다. 차주(借主)인 대한그린에너지의 상환에 문제가 생길 경우, 유니슨이 대주(貸主)의 부담을 넘겨 받다. 매도자가 매수자의 보증을 선 셈이다. 매도자에 부담이 집중되는 거래의 배경에는 지분매각대상이 초기 출자자로 한정된 때문으로 추정된다.

IB업계의 한 관계자는 “초기 발전소 운영은 최초 출자자들이 책임지도록 한다는 약속이 있었거나, 향후 다른 발전소 개발 사업에서의 협력을 위한 매도자의 전략적 판단이 있던 것으로 보인다”고 말했다.

유니슨 입장에서는 대한그린에너지의 재무건전성에 문제가 생겨 대주의 부담을 넘겨 받더라도 큰 부담은 없다는 입장이다. 만약 린드먼아시아가 유니슨을 상대로 사채권 풋옵션을 행사할 경우, 유니슨은 사채권 매수대금 상당분의 영광풍력발전 보통주를 대한그린에너지에게 요구할 수 있는 콜옵션을 보유하고 있기 때문이다.

유니슨 관계자는 “영광풍력발전소는 다른 발전소보다 수익성이 높고, 이제 막 가동을 시작해 수익을 낼 알짜 자산”이라며 “당장의 유동성 확보를 위해 부담을 안긴 했지만, 최악의 경우라도 자회사 지분을 다시 회수해 거래를 원점으로 돌릴 안전장치가 마련돼 있다”고 설명했다.

한편 이번 매각의 최대 수혜자는 린드먼아시아라는 평가도 나온다. 대한그린에너지 BW 인수에 투입한 자금은 95억원으로 크지 않지만, 매각자의 사정에 의해 ‘사채권 100% 풋옵션’이라는 안정장치를 마련해 둔 상태로 수익을 낼 수 있기 때문이다.

human@heraldcorp.com