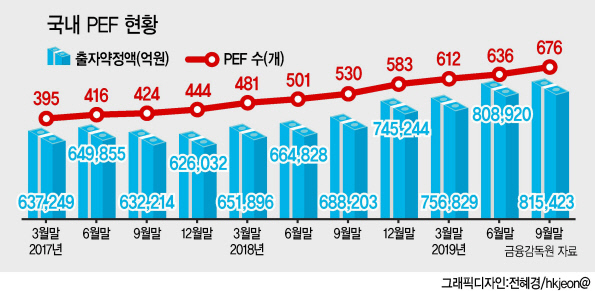

국내 사모투자펀드(PEF)의 세컨더리 거래가 점차 확대되는 가운데 시장 개선을 요구하는 목소리도 커지고 있다.

세컨더리 거래는 크게 두가지로 나뉜다. 하나는 출자자(LP)가 투자한 사모투자펀드(PEF)가 담고 있는 기업(포트폴리오상 투자대상기업)의 지분을 다른 PEF에서 매입하는 거래(‘다이렉트 세컨더리’)이다. 다른 하나는 PEF 자체에 출자된 LP의 지분을 다른 LP가 매입하는 거래(‘LP지분 세컨더리’)이다.

10일 투자은행(IB)업계에 따르면 국내에서 활발한 ‘다이렉트 세컨더리’의 경우 ‘수익률 우려’가 지속되고 있다. 우양에이치씨 상장 폐지는 아직까지도 국내 세컨더리 시장에서 거론되는 트라우마다. 지난 2013년 3월 우양에이치씨(2012년 상장)는 기존 주주인 KTB PE의 지분 등 총 361만5133주(21.21%)에 대한 블록딜(대량매매)을 했다. 당시 인수 주체는 스틱인베스트먼트의 ‘세컨더리펀드 스틱세컨더리제삼호사모펀드(PEF)’였다. 그런데 우양에이치씨는 2014년 회사 경영진의 횡령, 2015년 발행어음에 대한 예금 부족 등을 거치며 최종 부도 처리돼 상장폐지까지 겪는 일이 발생한다. 스틱인베스트먼트의 PEF 입장에선 손실이 불가피했다.

국내 한 PE 대표는 “다이렉트 세컨더리 거래를 할 경우, 결국 매수자인 PEF들이 과거부터 현재까지 얼마나 잘 수익률을 내고 있는지가 중요한데, 이들 매수 PEF의 최종 매각시 성과가 아직 부족해 해당 거래 자체에 신중할 수밖에 없는 상황”이라고 설명했다.

최근 LB PE의 사례처럼 기록적인 수익률(빅히트엔터테인먼트에 대해 SV인베스스먼트로부터 189억원을 투자해 8개월만에 560억원 회수, 내부수익률(IRR) 385%)을 낸 경우도 있지만, 여전히 국내에선 소수 사례에 불과하단 지적이 나온다.

‘LP지분 세컨더리’와 관련해선, 이런 유형의 거래가 아직 찾아보기 힘들다는 점 역시 문제로 지적된다. PEF 지분을 매매하는 거래는 해외시장에선 대다수(약 85%)를 차지하지만, 국내에서는 거의 찾아볼 수 없다.

해외에선 프라이머리 펀드(발행주식을 매입하는 펀드)와 달리 ‘LP지분 세컨더리’가 “될 만한 기업을 여러 개 먼저 걸러 낸 펀드”를 사고판다는 점에서 매력이 높은 것으로 평가된다.

국내 한 PE 대표는 “프레킨에 따르면 세컨더리 시장의 회수 기간은 5.5~6년이지만, 프라이머리 시장의 회수기간은 6.5년”이라며 “해외 LP들은 국내처럼 PEF가 청산되는 10여년을 가만히 기다리는 게 아니라, PEF를 능동적으로 선별해 지분을 매매하는 거래도 자주 한다”고 평가했다.

한편 큰손인 연기금이 ‘주체할 수 없이 불어나는 기금’을 일단 사용해야 한다는 점도 부담으로 작용한다.

박용린 자본시장연구원 연구위원은 “늘어나는 기금 자체를 일단 써야 하는 연기금 입장에선 LP지분을 매입하기보다 기업투자를 단행하는 데 중점을 둘 수밖에 없다”며 “국내 LP 수가 매우 적은 상황이다보니 이들 연기금의 기존 지분을 사고팔며 세컨더리 거래를 하겠다다는 매수자 PE도 나타나지 않고 있다”고 설명했다.

최근 물꼬를 트고있는 국민연금, 공무원연금, 행정공제회 등을 중심으로 ‘세컨더리 펀드 시장’이 확대될지 업계는 주목하고 있다.

박 위원은 “국내 PEF 시장의 성과가 현재보다 더 분명해지면 LP들이 능동적으로 PEF를 정리하고 선별하는 ‘LP지분 세컨더리’가 활성화될 가능성이 있다”고 했다.

김지헌 기자/raw@heraldcorp.com