유가공업체 '서울F&B'에 투자 입질..프리IPO 갈까 ①국내 주요 PE들 지분거래 제안

한형주 기자공개 2017-11-23 09:05:10

이 기사는 2017년 11월 20일 15:07 thebell 에 표출된 기사입니다.

|

2007년 1월 설립된 서울에프엔비는 유가공품, 식품, 쌀가공식품, 빙과류, 과자류, 커피류, 음료류 제조 및 도소매를 주 사업으로 영위한다. 주요 자사제품으로는 로하스 인증을 받은 '이안애 프리미엄 우유'와 수제타입의 '이안애 요구르트' 등을 들 수 있다. 연구·개발(R&D) 및 생산 기술력을 앞세운 주문자상표부착생산(OEM) 방식으로 서울우유, 빙그레, 롯데칠성음료, 남양유업 등에 다양한 커피와 음료류도 납품하고 있다.

서울에프엔비는 창업주인 오덕근 대표가 10여 년 간 경영을 맡고 있다. 작년 말 기준 임직원 수는 260여 명. 주주는 96% 지분을 보유한 오 대표를 포함해 2명이다.

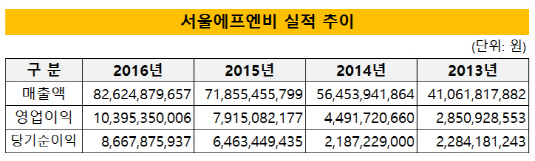

서울에프엔비에서 눈여겨 볼 점은 매출 성장성과 수익성 향상 추세다. 2013년만 해도 400억 원 남짓에 그치던 연 매출액이 지난해 2배를 웃도는 826억 원으로 불어났다. 같은 기간 영업이익은 28억 원에서 104억 원, 당기순이익은 23억 원에서 86억 원으로 3년 만에 각각 3배 가까이 늘었다. 연도별 순이익은 2013년에서 2014년(22억 원)으로 넘어갈 때 한 차례 소폭 꺾인 이후론 지난해까지 꾸준한 개선세를 시현하고 있다.

|

업계는 서울에프엔비의 지난해 순이익과 업종 주가수익비율(PER) 등을 감안한 상장 후 예상 시가총액을 1500억 원 내외 수준으로 평가하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 우리금융 "롯데손보 M&A, 과도한 가격 부담 안한다"

- 신한캐피탈, 지속성장 포트폴리오 리밸런싱 체계 강화

- 하나금융, ELS 악재에도 실적 선방…확고한 수익 기반

- 하나금융, 자본비율 하락에도 주주환원 강화 의지

- 국민연금, '역대 최대 1.5조' 출자사업 닻 올렸다

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 신한금융, ‘리딩금융’ 재탈환에 주주환원 강화 자신감